图片来源于网络,如有侵权,请联系删除

2025年开年以来,可转债市场表现不俗,转债指数连续上涨;新近披露的基金持仓数据显示,不少机构表现出对可转债的青睐。市场人士分析,在净供给减少强化可转债稀缺性的同时,来自机构投资者的需求逐步释放,造成了近期可转债供不应求、估值上升的局面。展望全年,可转债信用风险将得到有效缓解,权益市场也有望带动可转债走好。

开年延续涨势

图片来源于网络,如有侵权,请联系删除

蛇年开市后两个交易日,可转债市场呈现持续上涨的势头。2月6日,中证转债指数上涨0.79%,盘中最高报424.72点,创2022年9月以来新高。拉长时间看,自2025年以来,该指数累计上涨2.44%,跑赢上证指数、深证成指。

2024年四季度的基金持仓数据显示,可转债颇受机构青睐。根据国盛研究报告,公募基金持有转债市值2876.67亿元,占转债总市值的39.75%,较2024年三季度上升2.96个百分点;公募基金持有转债仓位为0.97%,较2024年三季度上升0.15个百分点。此外,2024年四季度,持有可转债的公募基金共7545只,其中持有转债市值超10亿元的基金(不含可转债基金)共61只。

可转债为何受到资金青睐?业内人士表示,新发行可转债减少叠加到期量、赎回量增多,使得可转债市场存量规模萎缩、“稀缺性”逐步凸显或是重要原因。

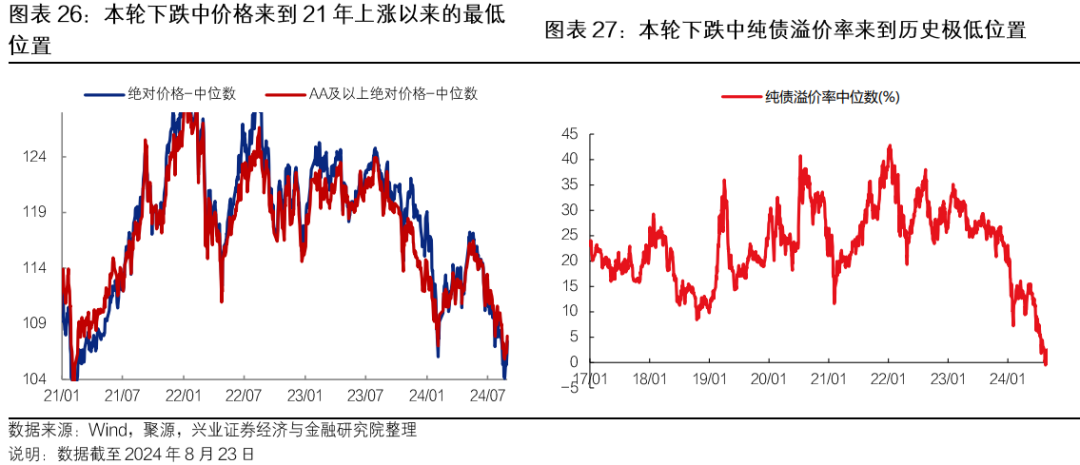

2024年,可转债市场规模出现了收缩。一方面,一级市场发行大幅放缓。数据显示,可转债发行规模从2023年1395.40亿元减少至2024年363.74亿元。另一方面,2024年大盘品种到期和转股规模显著增加。研究报告显示,2024年可转债累计退出规模达1756.92亿元。数据显示,截至2月6日,可转债市场规模存量为7218.34亿元。

目前看,2025年可转债的“稀缺性”或进一步强化。数据显示,截至2月5日,已披露发行预案的可转债合计约1015.06亿元。在退出方面,固收分析师顾一格预测,2025年将有1228亿元可转债到期或强赎退市。

市场人士表示,随着债券收益率水平快速走低、权益市场性价比逐步显现,一些资金也选择通过可转债布局权益市场可能出现的上涨行情。同时,债券收益率水平下降之后,投资可转债的机会成本也相应降低。

需求逐步释放

对于2025年可转债表现,多位机构人士认为,可转债信用风险将得到有效缓解,权益市场也有望推动可转债上行。

首席固收分析师颜子琦分析,在权益市场积极反弹的推动下,可转债的低价券信用风险将得到有效缓解。同时,可转债市场在经历了一段时间的价格压缩后,市场估值已经开始显现出修复迹象。低价可转债吸引力增加,市场对可转债的需求逐步释放。

首席固收分析师靳毅表示,2025年可转债市场有望迎来类似于2021年平价和转股溢价率“双击”的过程。可转债市场在经历了过去一年的信用冲击后逐步修复,“固收+”基金仍有扩容的可能性,可转债配置需求增多有望推动估值修复。

“短期市场风险偏好有望继续提升,市场更加关注科技成长与高频数据显示的修复方向。”首席固收分析师覃汉表示,建议关注科技成长、主题投资等方向,可关注低价券中无明显短板的个券,高价券中选正股股性强、题材强的个券。

(文章来源:中国证券报)