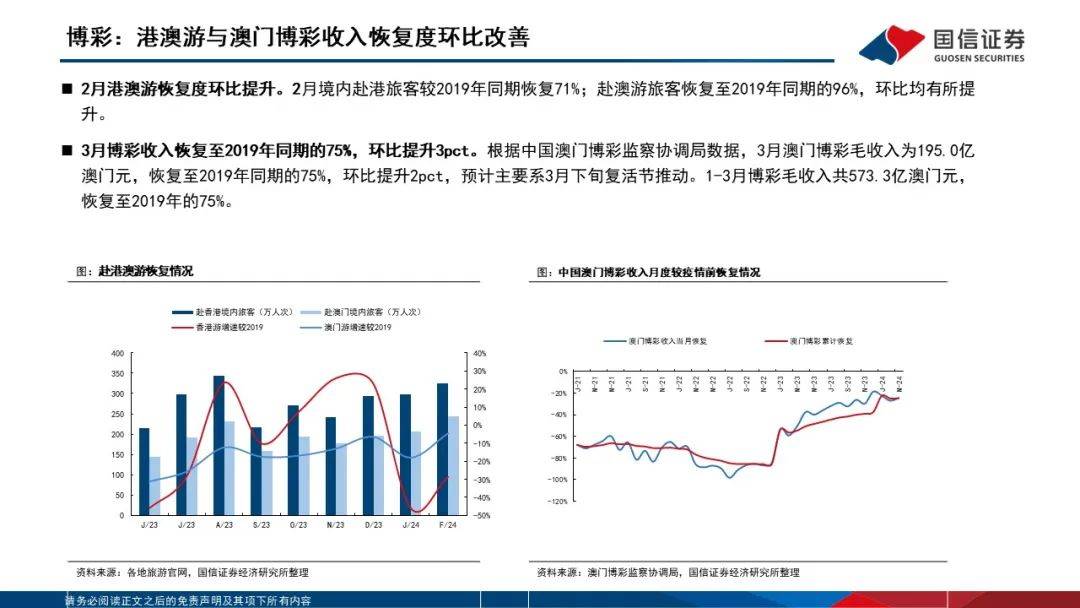

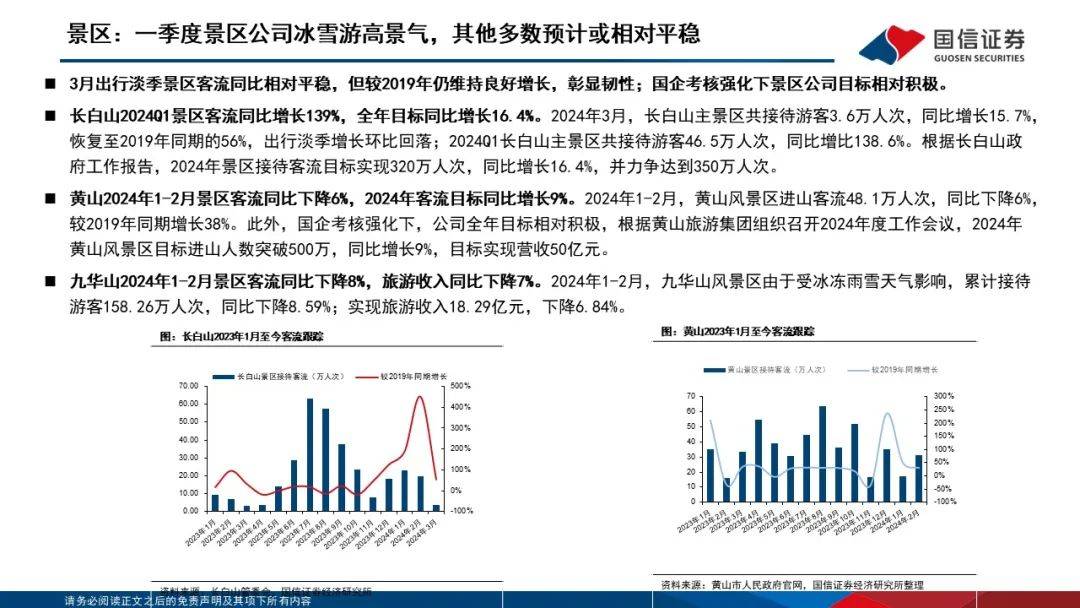

中邮证券给予博雅生物买入评级,一季度业绩符合预期,全年采浆量有望加速提升

作者:小微

发表于:2024年04月25日

浏览量:52112

每经AI快讯,中邮证券04月25日发布研报称,给予博雅生物(300294.SZ,最新价:31.71元)买入评级。评级理由主要包括:1)血制品预计维持良好增长,全年采浆量有望进一步提升;2)盈利能力优秀,在研产品稳步推进。风险提示:采浆量不及预期风险;产品销售不及预期风险;新品上市不及预期风险。

图片来源于网络,如有侵权,请联系删除

AI点评:博雅生物近一个月获得2份券商研报关注,买入2家。

图片来源于网络,如有侵权,请联系删除

每经头条(nbdtoutiao)——

(记者 王晓波)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。